你的位置:财盛证券_炒股杠杆平台_配资杠杆十倍_专业的股票配资官网 > 配资杠杆十倍 > 股票配资 天风证券: 给予北鼎股份增持评级

发布日期:2024-11-05 15:44 点击次数:193

天风证券股份有限公司孙谦近期对北鼎股份进行研究并发布了研究报告《自有品牌增速承压,代工收入有所修复》,本报告对北鼎股份给出增持评级,当前股价为8.66元。

北鼎股份(300824)

事件:公司发布2023年业绩快报,公司2023年实现营收6.7亿元,同比-17.33%,实现归母净利润0.75亿元,同比+58.91%。其中23Q4实现营收1.9亿元,同比-28%,实现归母净利润0.22亿元,同比+10%。

自有品牌收入承压,代工收入有所修复。23年公司自有品牌增速承压,其中内/外销收入同比-15.5%/-64.8%;其中23Q4自有品牌收入增速进一步承压,内/外销收入同比分别为-25.5%/-81.5%,外销下滑明显,主要由于海外业务渠道及运营模式等方面调整对北鼎海外业务收入产生了结构性影响。23年OEM/ODM业务收入同比+8.9%,其中23Q4收入同比+35.3%,代工业务收入随各主要代工客户库存水平恢复出现小幅回升。

利润方面,公司利润率有所修复。公司扣除非经常性损益的净利润同比增加66.67%,主要原因包括:a)综合毛利率稳定改善;b)自主品牌海外运营模式的调整较大程度优化了该业务整体费用水平;c)公司持续推进降本增效,各项成本费用投放效率有所提升。

投资建议:收入端,自有品牌内销方面新兴渠道建设有序推进,外销经营模式逐步切换;成本端,公司提升运营效率,降本增效成果初现,外销自有品牌收入通过渠道和运营模式的改变优化利润水平。未来公司也将进一步推进增效降本,以更高效的运营管理静待消费复苏。根据公司的业绩快报,我们下调了公司23年的收入增速,并下调了费用率,预计23-25年归母净利润分别为0.75/0.89/1.05亿元(前值为0.86/0.96/1.07亿元),对应动态估值分别为37.6x/31.6x/26.9x,维持“增持”评级。

风险提示:自有品牌销售不及预期;外销订单不及预期;原材料价格上涨及运费上涨导致利润下滑。业绩快报仅为初步核算结果,具体数据以正式发布的23年年报为准。

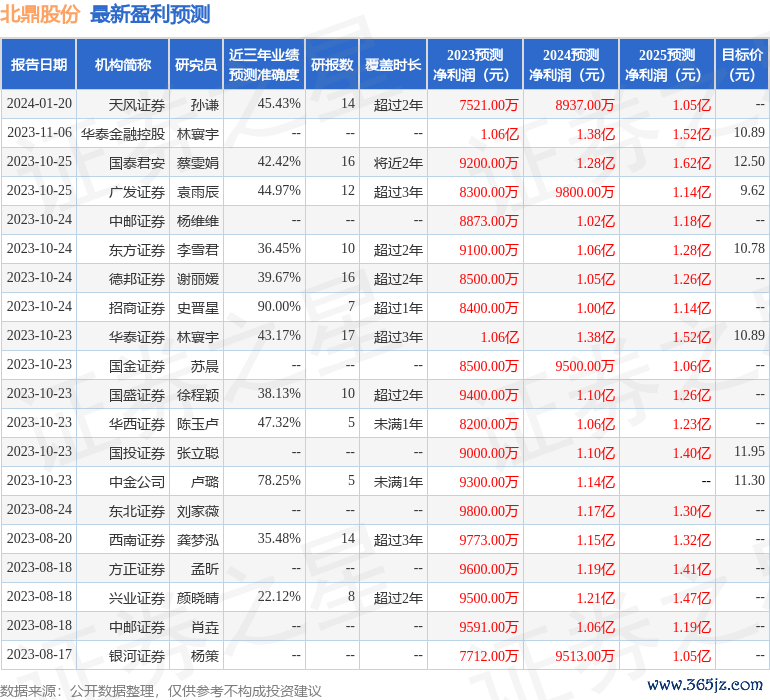

证券之星数据中心根据近三年发布的研报数据计算,招商证券史晋星研究员团队对该股研究较为深入,近三年预测准确度均值高达90%,其预测2023年度归属净利润为盈利8400万,根据现价换算的预测PE为33.64。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级7家,增持评级8家;过去90天内机构目标均价为11.23。

以上内容由证券之星根据公开信息整理股票配资,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Powered by 财盛证券_炒股杠杆平台_配资杠杆十倍_专业的股票配资官网 @2013-2022 RSS地图 HTML地图